Zelts

Īss un vienkāršs virsraksts. Ilgi domāju, vai to nevajadzētu paplašināt, vai nevajadzētu kādu asprātīgu tekstu, tomēr zelts ir pašpietiekams.

Jau kādu laiku prātoju par to, ka vajadzētu uzrakstīt par zeltu, tādā veidā apkopojot domas un savu viedokli par to. Tieši par to arī šis raksts.

Zelta popularitāte pēdējā laikā ir būtiski pieaugusi. To skaidri attēlo Google trends jeb tas, cik relatīvi liela interese ir par konkrēto meklēšanas terminu. Šajā gadījumā viens vienīgs vārds: gold

Kā redzam pievienotajā grafikā, interese pēdējo piecu gadu laikā ir pamazām augusi līdz tā strauji palielinājās šī gada pavasarī COVID-19 izraisītās finanšu tirgu korekcijas ietekmē, kā arī interese sasniedza augstāko punktu ap to brīdi, kad zelta cena pārkāpa $2,000 par unci atzīmei.

Tomēr popularitāte pati par sevi nenozīmē cenas pieaugumu. Zelts var būt cik vien populārs tas varētu būt, taču, ja tā cena nepieaug, man tas ir vienaldzīgs. Kā šajā laika periodā ir mainījusies zelta cena?

Kopš 2015.gada beigām, kad zelts sasniedza zemāko cenu pēc globālās finanšu krīzes jeb $1,100 par unci, zelta cena ir pieaugusi par 86%, savukārt kopš zemākā punkta martā zelta cena ir pieaugusi par 33%.

Bez salīdzināšanas ir grūti saprast, vai 86% pieagums ir daudz vai maz. Tāpēc grafikā uzreiz iekļāvu S&P 500 indeksa kopējo ienesīgumu (cenas izmaiņas + dividendes) šajā pašā laika periodā, tas ir nesis 67% ienesīgumu.

Tātad ne vien zelts ir nodrošinājis labu sniegumu brīdī, kad citi aktīvi finanšu tirgos piedzīvoja būtisku kritumu COVID-19 ietekmē, bet arī vidējā termiņā ir pārspējis akciju tirgu.

Vērtības izmaiņas dažādās valūtās

Parasti zelta cenai sekojam, izmantojot ASV dolārus. Tas arī ir loģiski, jo ASV dolārs de facto ir pasaules rezerves valūta un attiecīgi aktīvu cenas visvieglāk ir salīdzināt tieši ASV dolāros.

Taču būtiski ir apskatīt zelta cenu arī citās valūtās. Kāpēc? Jo ir iespējams, ka, piemēram, ASV dolārs ilgstoši ir zaudējis savu vērtību un tā rezultātā zelta cena dolāros ir augusi, taču citās valūtās tās pieaugums nav novērots.

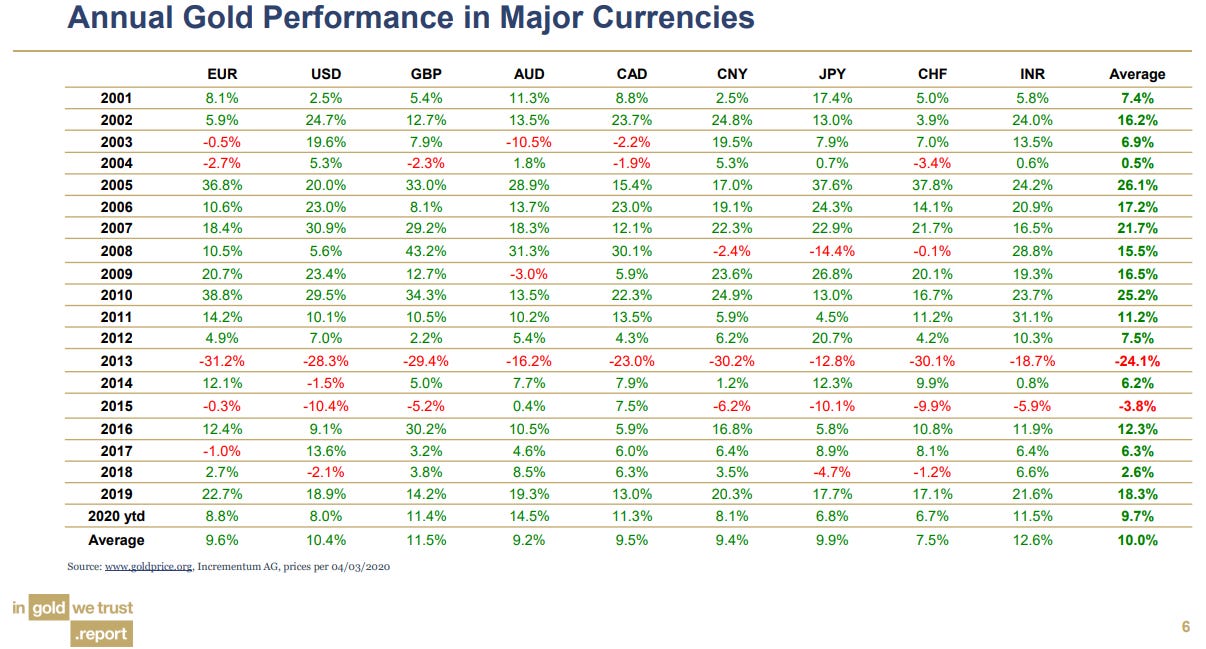

Šeit lieliski palīdz In Gold We Trust ziņojums ar tajā plaši pieejamo informāciju un grafikiem

Attēlā ir attēlotas zelta cenas izmaiņas attiecīgajā valūtā un gadā. Vidēji ASV dolāros zelta cena ir augusi par 10.4% laika periodā kopš 2001.gada līdz 2020.gada martam, savukārt vidējais pieaugumus, ņemot vērā zelta cenas izmaiņas nozīmīgākajās valūtās, ir bijis 10% gadā.

Nav slikti “rotaļu akmentiņam“ kā to dēvē Vorens Bafets.

Pirktspējas saglabāšana

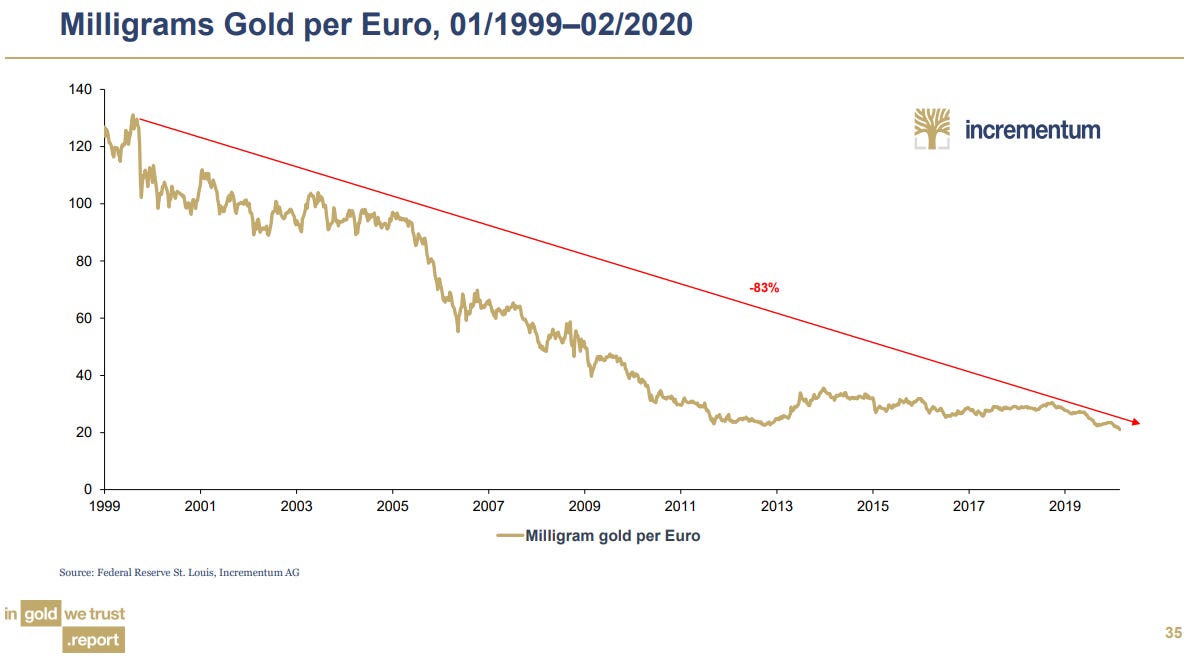

Caur laiku laikiem zelts ir pierādījis, ka tas spēj saglabāt savu pirktspēju. Lūk, interesants grafiks par to, cik daudz gramus zelta var nopirkt par vienu eiro:

Tikai 20 gadu laikā šis apmērs ir samazinājies par 83%. Attiecīgi var spriest, ka eiro vērtība attiecībā pret zeltu ir sarukusi par 83%. Tam būtu jānozīmē to, ka šodien par tiem pašiem eiro varam nopirkt krietni mazāk nekā varējām nopirkt 1999.gadā, savukārt 1999.gadā iegādātas zelta unces spētu nopirkt tik pat vai pat vairāk lietas un preces šodien nekā tās spēja nopirkt 1999.gadā.

Tabulā, kuras izpētei un iepazīšanai ir vērts atvēlēt vismaz dažas minūtes, ir dažādu lietu cenas Lielbritānijā 1969.gadā un 2019.gadā un to attiecība pret zelta cenu.

Pirms sākam šī grafika analīzi ir svarīgi atzīmēt, ka inflāciju parasti mēra kā cenu izmaiņas produktu un pakalpojumu grozam. Attiecīgi tabulā augstāk inflācijas pielāgotā cena (vidējā kolonna) ir tāda, kurai ir pielāgots inflācijas indekss. Kādai no lietām cenas izmaiņas var būt lielākas, citai mazākas, tāpēc it īpaši ir interesanti aplūkot to, kā cenas izmaiņas atsevišķām pozīcijām atšķiras to zelta vērtībā.

Sākam ar pirmo ierakstu - vidējā mājas cena. 1969.gadā vidējā mājas cena bija 4,312 britu mārciņas. Ja šai vērtībai piemēro inflāciju, tad 2019.gadā mājai vajadzētu maksāt 71 tūkstoti, taču patiesībā tā maksā 215 tūkstošus. Var secināt, ka māju cena ir augusi straujāk par kopējo inflācijas līmeni. Ja aplūkojam no zelta perspektīvas, tad 1969.gadā vajadzēja pārdot 292 zelta unces, lai nopirktu vidēju māju Lielbritānijā. 2019.gadā pietika vien ar 185 zelta uncēm, lai nopirktu vidēju māju.

Tātad, ja mājas vietā 1969.gadā būtu nopirktas 292 zelta unces, tad šodien varētu nopirkt māju, kas ir dārgāka nekā vidējā māja 2019.gadā.

Tajā pašā laikā vidējā alga vīriešiem ir sarukusi no ekvivalenta 106 zelta uncēm 1969.gadā līdz 27 zelta uncēm 2019.gadā. Vērtējot pret zeltu, darbaspēks ir kļuvis mazāk vērtīgs.

Ja pieņemam, ka līdzīgas tendences saglabāsies arī nākotnē, ka darbaspēka vērtība un lietu vērtība attiecībā pret zeltu turpina kristies, tad zeltam noteikti ir vieta uzkrājumu un ieguldījumu struktūrā.

Potenciālie zelta cenas līmeņi

Ja pieņem, ka zelta cena turpinās augt ar tādu pašu ikgadējo pieaugumu kā iepriekš, tad grafikā ir attēlota potenciālā zelta cena tuvākajās desmitgadēs, pieņemot dažādus pieauguma ikgadējo līmeņus.

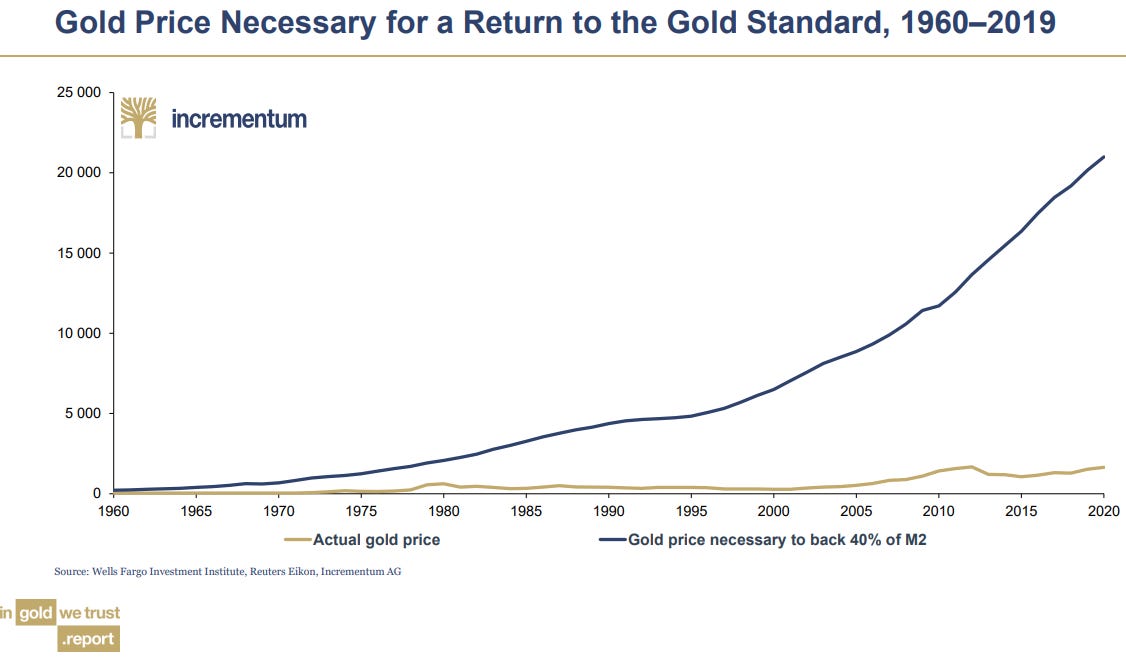

Šīs ir visnotaļ reālistiskas prognozes, kurām nevajadzētu izraisīt sašutumu, taču šoku var izraisīt zelta cenas līmenis, kādā būtu jābut zelta cenai, lai atgriestos pie zelta standarta.

Protams, ar cenu $20,000 par zelta unci nevajag un nedrīkst rēķināties. Tā ir tikai teorētiska vērtība. Tomēr tā atspoguļo to, cik tālu pasaule kopumā ir aizvirsījusies no zelta standarta jeb laika, kad nauda bija nodrošināta ar zeltu.

Tāpēc mani nepārsteidz prognozes par zelta cenu $3,000-$5,000 tuvāko dažu gadu laikā.

Tomēr, ja ir gaidāms gana straujš zelta cenas pieaugums, tad ir vērts apsvērt ieguldīšanu ne vien pašā zeltā, bet arī zelta ieguves kompāniju akcijās.

Zelta ieguves kompānijas

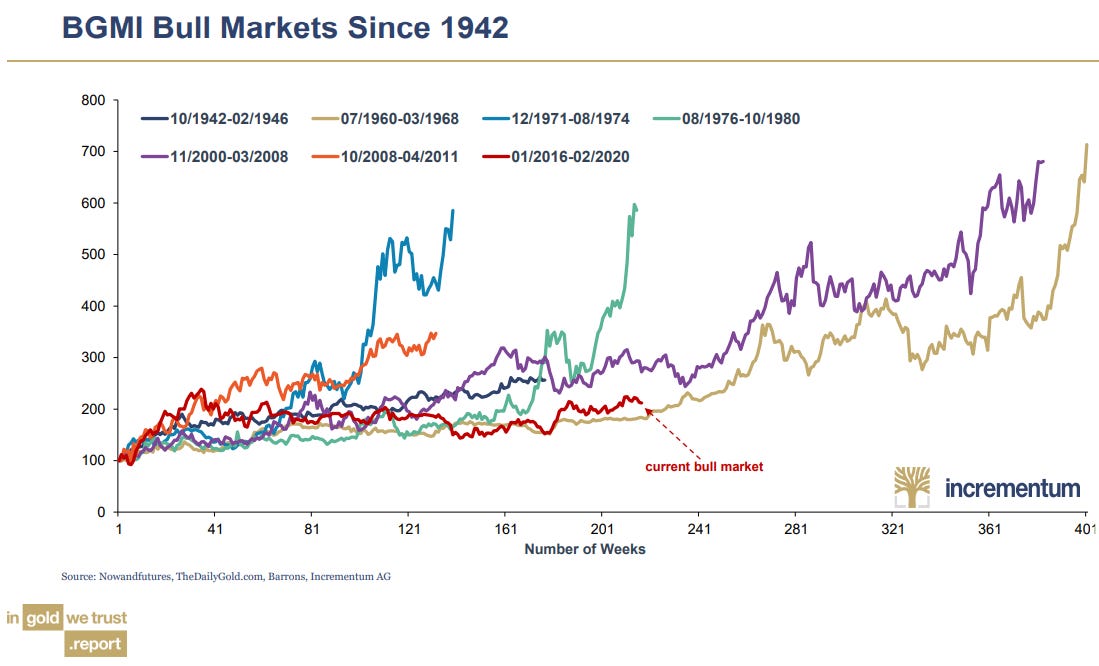

Galvenais pamatojums ieguldīšanai zelta ieguves kompāniju akcijās ir attēlots sekojošā attēlā:

Attēlā ir attēlots Barrons Gold Miners Index sniegums zelta ieguves akcijās “buļļu“ tirgus laikā. Katra līnija ir savs laika periods un kopējais ienesīgums tā laikā. Sarkanā līnija ir pašreizējais buļļu tirgus.

Ja vēsture atkārtosies un varam sagaidīt līdzīgas tendences zelta ieguves kompāniju akciju ienesīgumos, tad vēl priekšā potenciāli varētu būt 100%, 200% un pat augstāki ienesīgumi nākamo gadu laikā.

Kopsavilkums

Zelta cena pēdējos 5 gados ir augusi straujāk par akcijām.

Zelta cenas pieaugums pēdējos 20 gados ir vidēji 10% gadā.

Zelts ir rīks pirktspējas saglbāšanai.

Zelta cenai ir potenciāls turpināt pieaugt.

Vēl straujāks pieauguma potenciāls ir zelta ieguves kompāniju akcijām.

Ievadrakstu par zelta ieguves kompānijām lasi šeit: Zelta ieguves kompānijas

Ar zeltu es pārāk neaizrautos. Ja paskatīties ilgākā laika griezumā (7-8 gadi un vairāk), zeltam grūti konkurēt ar SP500, jo zelts visu laiku prasa "est" (glabāšana, uzskaite, apdrošināšana), kamēr akcijas ir produktīvu uzņēmumu pamats, kas ģenerē dividenžu plūsmu un kapitāla pieaugumu.

Zelts ir foršs, kā īstermiņa 1-3 gadi spekulatīvs instruments.

Zelts ir tik vērtīgs, cik sabiedrībā ir ticība tam. Ja sabiedrība pārstās ticēt zeltam, sapratīs ka tas ir tikai dzeltens metāls, kuru pielietojums ir maznozīmīgs (elektronikā izmanto gaužām maz) un rotāties var arī ar citiem metāliem, tad tā vērtība būtiski kritīsies.

Un zelts kā vērtību mērs ir tāds pats kā vistu olas, ja vien tās spētu saglabāties ilgāku laika periodu ;)