Valmieras stikla šķiedra - īsais apskats

Valmieras stikla šķiedra - īsais apskats

Esmu kļuvis par regulāru viesi Latvijas Radio 1 raidījumā Pievienotā vērtība, kurā ik nedēļu sniedzu savu īsu ieskatu par raidījuma veidotāju izvēlētu Rīgas biržā kotētu uzņēmumu. Lai veiktā izpēte nepaliktu tikai audio formātā, tad papildinātā formātā ar to dalos arī šeit.

Valmieras stikla šķiedra ir lielisks piemērs tam, kā ne pārāk pareizi biznesa lēmumi uzņēmumu var novest tuvu bankrotam.

ASV ražotne

Savulaik uzņēmums bija veicis ievērojamas investīcijas meitas uzņēmuma attīstībā ASV. Mērķis bija skaidrs un pamatots – audzēt ražošanas apjomus tuvāk noieta tirgum. Tāpat šāda lēmuma pamatotību vēl vairāk pastiprināja ASV prezidenta Donalda Trampa retorika, kā arī piemērotie muitas tarifi precēm, kas netiek ražoti ASV. Redzot šādu notikumu attīstību, bija tikai loģiski ka tika lemts veikt nopietnus ieguldījumus ASV ražotnes attīstībā.

Problēmas ar ASV ražotni jau bija pēc investīciju realizēšanas. 2017.gada pārskatā Valmieras Stikla šķiedra min, ka kopējais investīciju apjoms otrajā kārtā ir 75.2 miljoni eiro. Ražotne 2018.gadā darbību uzsāka par 6 nedēļām vēlāk nekā plānots un uz 2017.gada pārskata publicēšanas brīdi kompānija paredzēja, ka plānotā ražošanas jauda tiktu sasniegta 2018.gada 3.ceturksnī, kas ir 12 nedēļas vēlāk nekā plānots.

Jāatzīmē, ka 12 nedēļu kavēšanās tik nozīmīgā investīciju projektā nozīmē arī būtiskas finanšu izmaksas…

Jau 2018.gada gada pārskatā Valmieras Stikla šķiedras vadītājs vēršas pie akcionāriem ar ziņojumu, kurā tiek izklāstīts, ka 2018.gads ir bijis viens no visgrūtākajiem pastāvēšanas vēsturē. Neskatoties uz Eiropas uzņēmumu labo peļņas situāciju un ar to saistīto labo naudas plūsmu, nespēja finansēt liela mēroga investīciju īstenošanu ASV no pašu līdzekļiem. Tā rezultātā kompānija bija spiesta daļēji pārdot ASV meitas sabiedrības akcijas, lai īstenotu investīcijas, izmantojot piesaistītos līdzekļus un papildu aizņēmumus no lielākajiem akcionāriem.

Ņemot vērā Eiropas uzņēmumu labos rezultātus, ASV ražotnes sniegums neapmierināja. 2019.gada sākumā tika nomainīta ASV ražotnes vadība un nodrošināti papildus līdzekļi no akcionāriem, taču jau martā atkal sākās lejupejoša tendence.

Tiesiskās aizsardzības process

No 2019.gada maija Latvijas uzņēmums vairs nevarēja finansēt ASV ražotni no saviem līdzekļiem. Tika iesniegts pieteikums tiesiskās aizsardzības procesa uzsākšanai un ASV ražotnei tika uzsākts maksātnespējas process.

Šī gada jūnijā Valmieras stikla šķiedra pārdeva ASV aktīvus par 15.727 miljoniem eiro. Te jāatgādina, ka kopējais plānotais investīciju apjoms ražotnē bija ap 80 miljoniem eiro.

Tā rezultātā tika atzīti ļoti lieli zaudējumi, grupas mātes sabiedrības neto zaudējumi 2018.gadā sasniedza 92 miljonus eiro.

Pie šāda rezultāta ir novedis neveiksmīgs biznesa paplašināšanas mēģinājums.

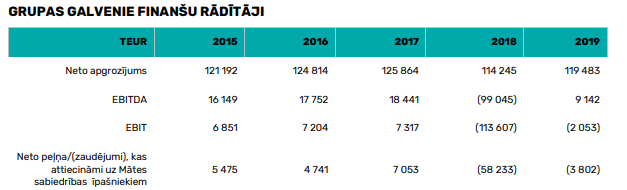

Finanšu rādītāji

Kāds ir “sausais atlikums”? Ja paskatāmies uz uzņēmumu pirms 5 gadiem jeb ielūkojamies 2015.gada gada pārskatā, tad redzam, ka uzņēmuma apgrozījums bija 121 miljons eiro, peļņa bija 5 miljonie eiro, pašu kapitāls bija 55 miljoni eiro, bet kredītsaistības kopā bija gandrīz 78 miljoni eiro.

2019.gadā apgrozījums bija 119 miljoni, zaudējumi 4 miljoni eiro, pašu kapitāls mīnus 52 miljoni eiro un saistības 164 miljoni eiro.

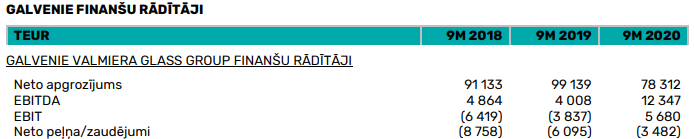

Ja skatāmies uz 2020.gadu, tad uzņēmuma apgrozījums šogad COVID-19 ietekmē ir krities un uzņēmuma vadība prognozē turpmāku kritumu apgrozījumā COVID-19 radīto neskaidrību un nenoteiktības ietekmē. Kopējais apgrozījuma samazinājums tiek prognozēts 20% apmērā, salīdzinot ar 2019.gadu.

Provizoriski uzņēmums 2020.gadu varētu noslēgt ar ~ 100 miljonu apgrozījumu, ar zaudējumiem un ļoti lieliem parādiem.

Domāju, ka šajā brīdī katrs pats var izdarīt secinājumus, vai uzņēmuma akcijas ir pievilcīgas ieguldīšanai.

Nesenais paziņojums par daļu akciju pārdošanu Duke alternatīvo ieguldījumu fondam varētu atnest pozitīvas vēsmas un ļaut uzņēmuma izdzīvot un turpināt strādāt.

Akcijas cena

Šo visu attiecīgi ataino arī akcijas cena, kura kopš augstākā punkta 2017.gada novembrī līdz zemākajam punktam šī gada maijā bija zaudējusi 70%. Šobrīd akcijas cena ir mazliet atguvusies, tomēr vēl ne tuvu nevar runāt par nopietnu atgūšanos.

Kopsavilkums

Kopumā man šobrīd Valmieras stikla šķiedra nešķiet pievilcīga ieguldījumiem. Kā jau minēju, uzņēmuma apgrozījums ir krities, ir zaudējumi, ir ļoti lieli parādi, ir piesaistīts jauns akcionārs, kas visticamāk “atšķaidīs” akcionāru bāzi un nākotnē peļņa būs jādala uz vēl lielāku akcionāru skaitu. Tāpat uzņēmums pēdējos gadus ir ļoti lielu uzmanību veltījis ASV ražotnei, kā rezultātā Eiropas ražotnēm tuvākajā nākotnē potenciāli varētu vajadzēt vairāk investīcijas…

Rezumējot, es domāju, ka citur ir atrodamas pievilcīgākas ieguldījumu iespējas.

Informācijas atklāšana: Man nepieder Valmieras stikla šķiedra akcijas un nav plāna tās iegādāties tuvāko 72 stundu laikā.

Atruna: Augstāk rakstītais ir tikai un vienīgi mans personīgais viedoklis un nav uzskatāms kā aicinājums vai rekomendācija veikt vai neveikt kādas konkrētas investīcijas. Investīciju lēmumi ir katra paša ziņā.