Ko darīt ar Madaru?

Madara Cosmetics 2017.gada novembrī veica akciju publisko piedāvājumu (IPO). Šis bija viens no interesantākajiem notikumiem Latvijas finanšu tirgū, jo ne vien IPO ir retums, bet arī pievilcīgi uzņēmumi ar stāstu ļoti reti nonāk līdz biržai.

IPO piedalījos arī es, kā rezultātā izdevās nopirkt nelielu skaitu akciju par cenu 6.25 eiro. Šodien akcijas cena ir 9.40 eiro. Daļu pozīcijas pārdevu jau agrāk, fiksējot labu peļņas līmeni, taču daļu atstāju. Nepilnu 3 gadu laikā akcijas cena ir pieaugusi par 50%, kā arī dividendēs ir izmaksāti 0.36 eiro par katru akciju jeb gandrīz 6% pret IPO cenu. Kopumā ieguldījums Madaras akcijās, ja tas tika veikts piedaloties IPO, ir bijis ļoti labs un ienesīgs.

Jau labu laiku manu prātu nodarbina jautājums – ko darīt ar Madaru? No vienas puses uzņēmums turpina uzrādīt labus rezultātus, taču no otras puses kopējais ienesīgums ap 56% mazāk nekā 3 gados ir ļoti liels un, iespējams, ir laiks fiksēt peļņu.

Vai ir pamatojums akcijas cenai kāpt vēl augstāk? Kādi varētu būt pozitīvie katalizatori un kādi ir bremzējošie faktori turpmākam akcijas cenas pieaugumam? Kā Madaras valuācija izskatās salīdzinājumā ar citiem nozares spēlētājiem?

Uz šiem jautājumiem mēģināšu šodien atbildēt.

Valuācija

Šajā gadījumā izmantošu divus uzņēmuma vērtības noteikšanas paņēmienus – tirgus salīdzinošo metodi un diskontētās naudas plūsmas metodi.

Sākšu ar salīdzinošo metodi. Kā pasaka tās nosaukums, tad tiek izmantoti uzņēmuma vērtību raksturojoši rādītāji un tādā veidā varam novērtēt vai mūsu apskatāmais uzņēmums ir dārgs vai lēts salīdzinājumā ar citiem uzņēmumiem tajā pašā nozarē.

Salīdzināšanai izmantošu rādītājus:

· P/E jeb cena pret peļņu

· P/B jeb cena pret bilances vērtību

· P/S jeb cena pret apgrozījumu

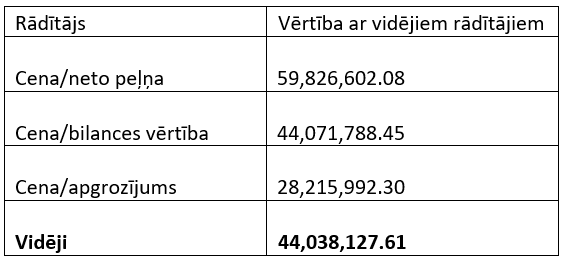

Tabulā ir attēloti attiecīgo kompāniju rādītāji jeb multiplikatori. Labajā pusē pēdējā kolonnā ir aprēķināti vidējie rādītāji. Jā, katra no kompānijām ir citādāka, katrai no tām ir savi plusi un mīnusi, faktori, kas ietekmē tas vērtību, bilanci, apgrozījumu un peļņu, taču šāds salīdzinājums ļauj ātri novērtēt, vai salīdzinājumā ar citām kompānijām sektorā Madara ir dārgs uzņēmums vai nē.

Ja salīdzina Madaras rādītājus ar nozares vidējo, tad redzam, ka pēc P/E un P/B Madara ir lētāka nekā nozares vidējais uzņēmums, taču pēc P/S ir dārgāka.

Uz 24.08. apgrozībā ir 3 745 242 akcijas. Ņemot vakardienas cenu 9.40 eiro, uzņēmuma vērtība jeb tirgus kapitalizācija ir 35.2 miljoni eiro.

Ja piemērojam Madarai nozares vidējos multiplikatorus, tad iegūstam sekojošas uzņēmuma vērtības

Vērtība ar vidējiem rādītājiem

Ja Madaras vērtība atbilstu nozares vidējiem rādītājiem, tad tās vērtībai būtu jābūt ap 44 miljoniem eiro jeb par 25% augstākai nekā šobrīd, jeb akcijas cenai būtu jābūt 11.76 eiro.

No šāda skatu punkta Madaras akcijas nav pārvērtētas, salīdzinot ar tirgus vidējiem rādītājiem, un pat ir par 25% lētākas nekā vidēji nozarē. Vai Madaras akcija patiešām pieaugs par 25%? Tas jau ir cits jautājums.

Ja salīdzinošā metode balstās uz paša uzņēmuma un citu uzņēmumu faktiskajiem datiem – to peļņu, bilanci, apgrozījumu un pašreizējo cenu – tad diskontētās naudas plūsmas metode balstās uz ļoti daudz pieņēmumiem.

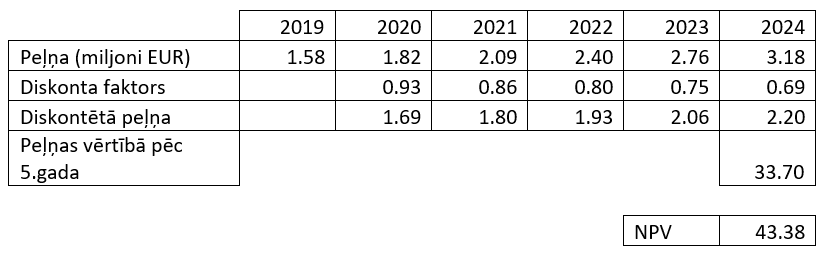

Vēl 2019.gada beigās, balstoties uz tā brīža datiem, biju noteicis, ka Madarai piemērota diskonta likme ir ap 7.6%. Formulā un skaitļos, kas izmantoti vērtības iegūšanai, šeit neiedziļināšos, taču privāti varam par tiem padiskutēt.

Tālāk ir jānoskaidro, cik liela ir bijusi uzņēmuma peļņa iepriekšējos gados un kādu to plānojam nākotnē.

Līdz pat 2018.gadam uzņēmuma peļņa auga par 20% un pat vairāk procentiem gadā, savukārt 2019. gadā peļņa pieauga vien par 4%, salīdzinot ar 2018.gadu. Ir grūti noteikt kādu tendenci peļņas pieaugumam, kuru varētu izmantot nākotnes vērtības aprēķināšanai. Pieņemsim, ka uzņēmums spēs audzēt peļņu par 15% gadā nākamos 5 gadus, savukārt pēc tam par 1% gadā, šo pieauguma prognozi izmantosim peļņas vērtības aprēķinam pēc 5.gada.

Veicot garos, ne pārāk sarežģītos aprēķinus, pielietojot daudz un dažādus pieņēmumus, nonākam pie uzņēmuma tagadnes vērtības 43.38 miljoni euro.

Jāatzīst, ka šī vērtība ir pārsteidzoši tuvu vērtībai, kura tika iegūta no tirgus salīdzinošās metodes.

Varētu izdarīt secinājumu, ka Madaras akcija ir par 25% lētāka nekā tās patiesā vērtība. Ja šādam apgalvojumam piekrīt un to pieņem, tad ne vien īpašumā jau esošās akcijas ir jāpatur, bet pat jāpiepērk klāt Madaras akcijas.

Vēlreiz gribu uzsvērt, ka šīs abas vērtības ir iegūtas izmantojot aprēķinu metodes, kuras paļaujas uz tirgus datiem un pieņēmumiem. Tās var sakrist ar patieso vērtību un var arī nesakrist. Katram pašam ir jāveic aprēķini un jāizvērtē, vai šādas vērtības ir atbilstošas un vai akcijas ir nenovērtētās un attiecīgi ir pievilcīgas ieguldījumam.

Pozitīvie katalizatori

Kad esam noteikuši potenciālo akcijas patieso vērtību, ir vērts padomāt par pozitīvajiem katalizatoriem, kuri varētu likt akcijas cenai pieaugt daudz straujāk un augstāk nekā aprēķinājām.

Madaras gadījumā pozitīvie faktori ir vairāki.

Straujā izaugsme – Madara ļoti strauji ir audzējusi ne vien apgrozījumu, bet arī peļņu. Vēl 2016.gadā Madaras apgrozījums bija 5.86 miljoni eiro un peļņa 0.8 miljoni eiro, taču jau 2019.gadā attiecīgi 11.54 miljoni eiro apgrozījums un 1.57 miljoni eiro peļņa. Abi rādītāji ir dubultojušies.

Madarai ir izveidots gan pievilcīgs zīmols, gan pats uzņēmums uzrāda augstus izaugsmes rādītājus, tā rezultātā Madara varētu būt pievilcīgs pārņemšanas mērķis. Kādam lielākam kosmētikas produktu ražotājam varētu interesēt iegādāties mazu, taču strauji augošu brendu. Parasti šādos darījumos pārdošanas cena ir ar vairāku desmitu procentu prēmiju pret neseno tirgus cenu.

Šie divi faktori no mana kā finanšu investora skatu punkta ir visnozīmīgākie. Par uzņēmuma pozīciju kosmētikas tirgū, par brenda stiprumu un vērtību, par produkcijas kvalitāti un citiem lielumiem nespriedīšu. Uzņēmuma pārdošanas un peļņas pieaugums norāda uz veiksmīgu darbību, kā arī akcijas cenas pieaugums norāda uz to, ka to pozitīvi novērtē arī investori.

Ierobežojošie faktori

Kā jau jebkuram uzņēmumam arī Madarai ir savi biznesa riski. Var kristies pārdošanas rādītāji, var “aizšaut” garām mārketinga kampaņa, var pārtērēties jaunu produktu izstrādei, kuri pēc tam var “neaiziet” tirgū, utt. Tie visi ir normāli biznesa riski, kuri ir jāņem vērā.

No finanšu investora skatu punkta mani uztrauc kāds cits ierobežojošais faktors. Lai to izklāstītu, ir jāiziet cauri loģiskai soļu secībai.

Jebkura uzņēmuma akcijas cena veidojas pieprasījuma un piedāvājuma iespaidā. Jo augstāks ir pieprasījums jeb jo vairāk investori grib pirkt uzņēmuma akciju, jo augstāk tā kāpj.

Esošajiem akcionāriem tas ir pozitīvi, taču investoriem, kuri vēl tikai gribētu nopirkt akcijas, tās var tik ļoti pieaugt cenā, ka akcijas vairs nešķiet pievilcīgas.

No vienas puses Madaras akcijas ir pievilcīgas un tās varētu būt interesantas daudziem investoriem, taču otrā pusē ir piedāvājuma trūkums.

Kā jau iepriekš minēju, publiskā apgrozībā ir 3.745 miljoni Madaras akciju. No tām 85% pieder uzņēmuma vadībai un stratēģiskajam investoram. Tā saucamais free float jeb akcijas, kuras pārējie investori savā starpā tirgo ir vien 15% no kopējā apmēra jeb 560 tūkstoši akciju. Ar vakardienas cenu 9.4 eiro free float akciju kopējā vērtība ir nedaudz virs 5 miljoniem eiro.

No šiem 5 miljoniem eiro daudz akcionāri ir tādi, kuri akcijas ir nopirkuši un netaisās pārdot. Viņi piedalās kopējā stāstā un būtu grūti izkustināmi, kā rezultātā free float samazinās vēl vairāk. Tas rezultējas ne pārāk augstā pieprasījumā pēc akcijām.

Skatoties Madaras akciju tirdzniecības vēsturi, ir dienas, kurās ir notirgotas vien dažas akcijas. Jā, nevis daži simti vai tūkstoši akciju, bet dažas atsevišķas akcijas par kopējo vērtību dažos desmitos eiro. Dažreiz var novērot situāciju, ka dienas beigās tiek notirgotas dažas akcijas, lai nedaudz uzsistu gaisā dienas cenu akcijai.

Piemēram, 28.jūlijā un 14.augustā netika notirgota neviena akcija. 21.augustā visas dienas laikā tika notirgota VIENA akcija! Lielākajā daļā dienu bija notirgoas starp 10 un 30 akcijām dienā, savukārt lielākais tirdzniecības apjoms bija 391 akcija 7.augustā. Pēdējā mēneša laikā vidēji tika notirgotas 66 akcijas dienā jeb ap 620 eiro vērtībā pie pašreizējās cenas.

Tas liecina par to, ka likviditāte Madaras akcijās ir ļoti zema. No vienas puses esošie akcionāri īsti nevar pārdot akcijas, nenositot lejā pašas akcijas cenu. No otras puses potenciālie investori nevar nopirkt akcijas, neuzdzenot augšā pašas akcijas cenu.

Tā mēs nonākam situācijā, ka akcionāri nevar pārdot, investori nevar nopirkt, tirgū nav apgrozījuma. Tā kā nav apgrozījum, tad visi saprot, ka īsti kustēties nevajag, jo citādāk būtiski tiks ietekmēta cena.

Ja esi akcionārs, tad nav vērts cerēt uz jaunu investoru pieplūdumu, jo akcijas nevar nopirkt, attiecīgi arī akcijas cenas būtisku pieaugumu var arī nesagaidīt. No otras puses investori saredz risku, ka pie kaut nelielas akciju pārdošanas, tās cena var būtiski kristies, jo tirgus dalībnieki vienkārši akcijas nepērk un nepārdod. Sanāk tāds apburtais loks.

No vienas puses ilgtermiņa akcionāri šo var ignorēt un vienkārši ar savu ieguldījumu piedalīties ilgtermiņā Madaras biznesa stāstā. Nepievērst uzmanību ikdienas vai ikmēneša svārstībām, taču orientēties uz ilgtermiņa panākumiem. Ja Madara turpinās sekmīgi augt, nesīs peļņu un saprātīgi saimniekos tās vadība, tad ilgtermiņā to atspoguļos arī akcijas cena.

No otras puses, vai ir kādas darbības, kas šo apburto loku varētu pārtraukt un radīt lielāku akciju apgrozījumu tirgū?

Lai tirgū būtu lielāks apgrozījums, būtu jāpalielina free float. To var panākt vairākos veidos.

Viens no variantiem būtu tāds, ka lielākie akcionāri, t.sk. uzņēmuma vadība “pa bišķim” pārdod savas akcijas. Tomēr šāds scenārijs nav vēlams, jo pārējie akcionāri uzreiz sāks šaubīties par pašas Madaras vadības ticību uzņēmuma nākotnei. Tā var izraisīt pārdošanas kaskādi un nosist cenu tik zemos līmeņos, ka neviens nebūs priecīgs. Tātad, šis scenārijs neder.

Otrs variants ir otrreizējais akciju piedāvājums. Tas nozīmē izlaist papildus akcijas un tādā veidā uzņēmumam piesaistīt papildus līdzekļus attīstībai. Jāatzīmē, ka parasti aizņemties kapitālu ir lētāk nekā izlaist jaunas akcijas. Madarai ir diezgan daudz brīvie līdzekļi, kā arī aizņemšanās līmenis ir ļoti zems. Tas liecina par to, ka mērenu attīstību Madara var nodrošināt no saviem līdzekļiem un izmantojot aizņemtus līdzekļus. Tātad no saimnieciskā skatu punkta nav saprātīgi izlaist jaunas akcijas, jo tas būtu dārgs kapitāls un arī samazinātu esošo akcionāru ietekmi uzņēmumā.

Un atkal atgriežamies sākuma punktā, ka nav pietiekams apjoms akciju brīvajā tirdzniecībā, kā rezultātā nav ne pircēju, ne pārdevēju.

Pieņemu, ka Madara par šo izaicinājumu ir diskutējusi ar saviem finanšu konsultantiem LHV neskaitāmas reizes. Viegla risinājuma te nav.

Varbūt jautāsiet, bet kāda tad īsti problēma tam, ka mazs free float? Jauni investori nevar nopirkt akcijas! Pieņemsim, ka kāda turīga persona vēlas savā 100 000 eiro lielajā portfelī iekļaut Madaras akcijas 5% apmērā. 5% ir 5 000 eiro, par cenu 9.40 eiro jānopērk vairāk nekā 500 akcijas.

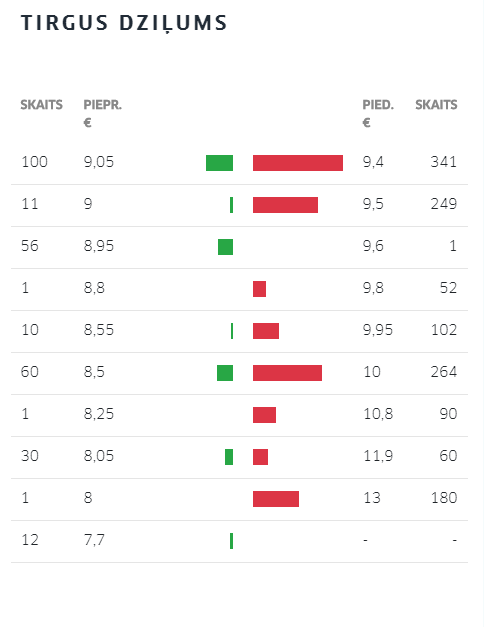

Attēlā augstāk ir attēlots Madaras akcijas dziļums uz 25.augusta 10:30. Attēlā ir attēlots pieprasījums un piedāvājums pa konkrēto cenu. Piemēram, par 9.40 eiro piedāvājuma ir 341 akcija, tātad, neizmainot akcijas cenu, šobrīd varam nopirkt tikai 341 akciju, vēl 249 akcijas varam nopirkt par 9.5 eiro. Taču pēc tam nopietnāks piedāvājums parādās tikai pie cenas 10 eiro jeb vairāk nekā 5% augstāk nekā šī brīža cena.

Kā jau minēju, dažās dienās tiek notirgotas tikai dažas akcijas vai daži desmiti. Tātad globālā mērogā salīdzinoši nelielam investoram jau ir grūtības nopirkt Madaras akcijas. Un ja nu portfelis ir 1 000 000 eiro un ir jānopērk 50 000 vērtībā jeb 5 000 akcijas? Tas jau ir gandrīz neiespējams…

Ko tad darīt ar Madaras akcijām?

Pēc maniem aprēķiniem Madaras akcijas salīdzinoši nav dārgas. Ja valuācijai piemēro likviditātes atlaidi jeb diskontu par likviditātes neesamību, tad šķiet ka Madaras akcijas cena ir adekvātā līmenī, tā nav ne lēta, ne dārga.

Pat izejot cauri aprēķiniem un loģikas ķēdei, neesmu sev guvis konkrētu un pārliecinošu atbildi uz jautājumu, ko darīt ar Madaras akcijām – pirkt vai pārdot.

Kā jau minēju, daļu no savām akcijām jau biju pārdevis. Toreiz pārdevu tieši tik daudz, lai atlikums sakristu ar peļņas apjomu uz to brīdi. Sanāk, ka man šobrīd pieder tikai tik daudz akcijas, cik biju nopelnījis. Ņemot vērā šo aspektu, savas akcijas turpināšu turēt, iespējams, ik pa laikam pie kādām korekcijām piepirkšu.

Ja paskatāmies Madaras akcijas cenas grafiku, tad akcijas cena mēdz ilgstoši kustēties diezgan šaurā diapazonā, taču pa reizei gan strauji pieaug, gan nokrīt. Aktīvākiem ieguldītājiem šādas situācijas var pavērt iespējas akcijas nopirkt un pārdot pa interesantākām cenām nekā varam novērot ikdienas tirdzniecībā. Piemēram, šogad martā Madaru ļoti īsu brīdi varēja nopirkt par cenu pat zem 7 eiro.

Īsā atbilde - nav īsas atbildes, ko darīt ar Madaru!

Informācijas atklāšana: Man pieder Madara Cosmetics akcijas.

Atruna: Augstāk rakstītais ir tikai un vienīgi mans personīgais viedoklis un nav uzskatāms kā aicinājums vai rekomendācija veikt vai neveikt kādas konkrētas investīcijas. Investīciju lēmumi ir katra paša ziņā.

Vai nav tā, ka paņemot jebkuru stock no Baltijas biržas, tam by default būs zemāks valuation salīdzinājumā ar ASV uzņēmumiem? Jo šķiet, ka EU listed uzņēmumi in general ir ar zemākiem valuation nekā US, bet nu uz EU vai ASV fona Baltijas birža vispār ir mazs lauku ciemats- mazi uzņēmumi, maza aktivitāte, lielākoties - drausmīga likvididāte. Pat 1 investors ietekmē cenu.

Par seklo tirgu/problēmu akcijas pārdot. Vai investoram, kurš grib pārdot piemēram tās 5000 akcijas, nav variants vienkārši ielikt fiksētas cenas "ask" orderi ar nedēļu menesi garu derīguma termiņu, un pa mēnesi tās viņa akcijas izpirks? Vai pat ātrāk, ja kāds cits investors ieraudzīs iespēju nopirkt normālu paketi neuzpūšot cenu, un nopirks. Proti tāds chicken and egg, ja ieliek lielu bid vai ask offer, tad egg tiek uzlikts uz galda, un chicken vieglāk notikties.