Ekspress Grupp - īsais apskats #2

Kā liecina virsraksts, tad šis ir jau otrais Ekspress Grupp īsais apskats. Kāpēc tā?

Kā ierasts īsie apskati tiek veidoti sadarbībā ar Latvijas Radio 1 programmu “Pievienotā vērtība“. Vasarā, kad raidījums bija paņēmis pauzīti, tad turpināju veikt dažu uzņēmumu īsos apskatus, tiesa tie bija pieejami tikai bloga abonentiem. Iepriekšējais Ekspress Grupp apskats ir atrodams šeit.

Tā ka “Pievienotās vērtības“ sezona ir atsākusies un raidījuma veidotāji ierosināja apskatīt Ekspress Grupp, tad arī šeit top otrais īsais apskats. To var uztver gan kā atsevišķi stāvošu, gan arī abonentiem ir laba iespēja salīdzināt, vai ir kas mainījies iepriekšējo 2 mēnešu laikā.

Darbības virziens

Ekspress Grupp ir viena no vadošajām mediju grupām Baltijā. Jāpiebilst, ka viens no apakšuzņēmumiem ir Delfi.

Vēsturiskais sniegums

Ekspress Grupp akciju vērtība iepriekšējo 5 gadu laikā ir nokritusies par 19.08%. Kā redzam grafikā, tad kritums nav bijis konstants un nepārtraukts. Pēc zemākā punkta sasniegšanas pērnā gada otrajā pusē akcijas cena ir pieaugusi par 77%. Šis ir vēl viens piemērs tam, cik dažāds sniegums var būt vienas un tās pašas akcijas ieguldītājiem atkarībā no tā, par kādu cenu akcijas tika iegādātas.

Ja paskatāmies, kas ir noticis iepriekšējo 2 mēnešu laikā, tad akcijas cena ir pieaugusi par 4.4%, kas nav ļoti liels, tomēr ir patīkams pieaugums akcijas cenā.

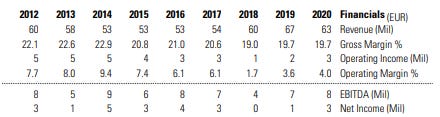

Finanšu rādītāji

Ar finanšu rādītājiem Ekspress grupp iet kā pa kalniem un lejām.

Jau 2012.gadā uzņēmums spēja sasniegt 60 miljonu eiro apgrozījumu, savukārt nākamajos gados tas ir gan kritis, gan kāpis. Pērnā gada apgrozījums ir vien par 5% lielāks nekā 2012.gadā. Pozītivi, protams, jāvērtē, ka uzņēmums ir spējis strādāt ar peļņu, lai arī tās apjomus nav izdevies audzēt.

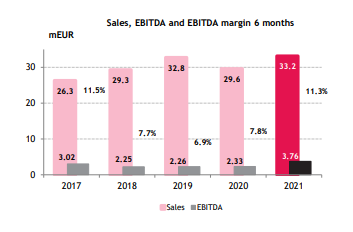

Cerības vieš šī gada pirmo 6 mēnešu rezultāti. Pieaugums ir ne vien pret iepriekšējā gada pirmo pusgadu, bet arī pret salīdzinoši labo 2019. gada pirmo pusi.

Negatīvi var vērtēt arī gadu gaitā sarūkošās bruto un operatīvās peļņas maržas.

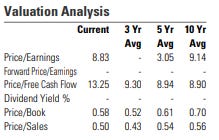

Valuācija

Cenas un peļņas attiecība šobrīd ir līdzīgos līmeņos, kā tā ir bijusi vidēji iepriekšējos 10 gados, līdz ar to var secināt, ka uzņēmums relatīvi nav ne dārgs, ne lēts pats pret sevi.

Cenas un peļņas attiecība 8.83 liecina par investoru vērtējumu un ticību uzņēmuma spējai augt. Tipiski augstāki P/E rādītāji saistās ar straujas izaugsmes rādītājiem. Šajā gadījumā liela izaugsme netiek gaidīta. Visticamāk, tiek sagaidīti līdzīgi rezultāti kā iepriekšējos 10 gados - augšā un lejā, bet tā īsti uz priekšu netiekot.

Tā visa rezultātā var secināt, ka uzņēmums ir adekvāti novērtēts.

Biznesa izaicinājumi

Ekspress Grupp ir tieši tādi paši izaicinājumi, kā citiem mediju uzņēmumiem pasaulē. Google un Facebook turpina “apēst“ aizvien vairāk ienākumus no reklāmas, kas vēsturiski nonāca tradicionālajos un nu jau arī online medijos.

Tas arī attēlojas investoru novērtējumā par uzņēmuma vērtību.

Ja Ekspress Grupp sekmīgi izdosies audzēt un attīstīt abonentu segmentu, audzēt reklāmas ienākumus, palielināt savu tirgus daļu, tad, protams, augs arī apgrozījums un šo visu faktoru pozitīvā ietekme atspoguļosies akcijas cenā.

Kopsavilkums

Iepriekšējo 2 mēnešu laikā mani secinājumi nav mainījušies.

Kopumā man Ekspress Grupp akcijas nešķiet pievilcīgas ieguldīšanai. Uzņēmums ir adekvāti novērtēts, taču tas ilgstoši nespēj uzrādīt vērā ņemamu izaugsmi. Tāpēc es lūkošos pēc citām un pievilcīgākām alternatīvām sava kapitāla izvietošanai.

Informācijas atklāšana: Man nepieder Ekspress Grupp akcijas.

Atruna: Augstāk rakstītais ir tikai un vienīgi mans personīgais viedoklis un nav uzskatāms kā aicinājums vai rekomendācija veikt vai neveikt kādas konkrētas investīcijas. Investīciju lēmumi ir katra paša ziņā.